为什么预测验证给出的价格差异预测比应用预测更大?

你好,

当道琼斯指数每天可以有规律地移动100点时,预测验证操作符似乎能更好地反映这种真实的价格运动,收盘价相差约30点(请参阅第一张图),而当我使用应用预测操作符时,它给出了接近平线的未来预测,与前几天相比,价格几乎没有变化,或者几乎没有变化,除了几个点,这没什么用?

我听到的一种解释是,最好的预测只是一条平坦的线,因为数据中没有适当的模式,而我输入数据中的锯齿形只是无法预测的噪音。我的开盘/高点/低点/收盘数据也包括许多技术指标,包括指数平滑。(在这个时间序列上没有进行傅里叶变换,因为我在使用工作FFT过程连接算子时遇到了麻烦)。

如果是这样的话,我想知道为什么预测验证操作员产生的似乎更有效和价格变动?

以下是ARIMA预测验证结果(不含应用预测)

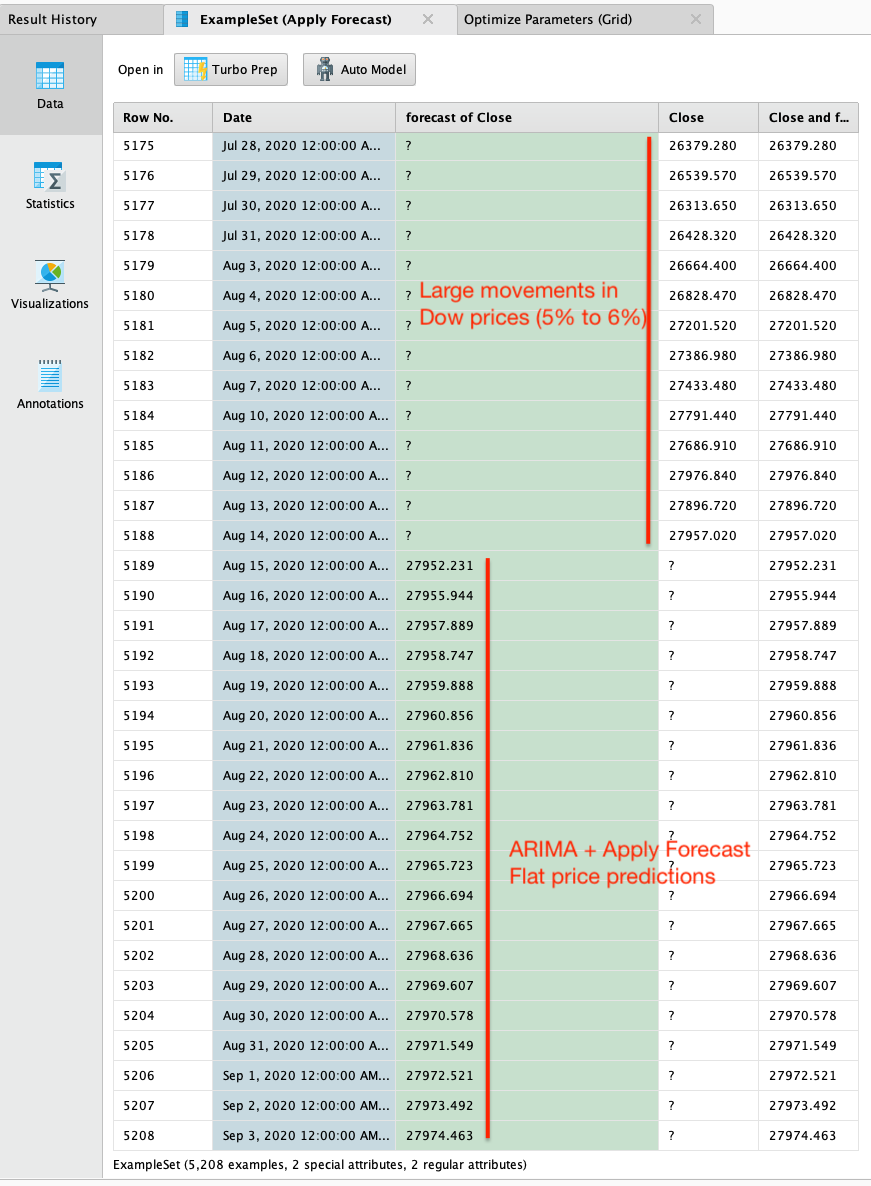

第二张图显示,道琼斯指数在14天内移动了5.5%,但应用预测公司对未来价格的预测持平:

可以看到,应用预测并没有从27,950点移动到27,970点,但这肯定不是同一时期(2020年8月中旬至9月初)道指价格区间的现实情况。

(我尝试了不同的ARIMA p、d和q值,但效果不大)。

我怎么做才能使它更能用于预测未来的实际价格呢?我在这里有一个例子,在Covid崩溃期间使用Window = 2500, Step = 30和Horizon = 5,预测价格在捕捉道琼斯指数连续收盘价之间的巨大变化方面是现实的:

非常感谢,

当道琼斯指数每天可以有规律地移动100点时,预测验证操作符似乎能更好地反映这种真实的价格运动,收盘价相差约30点(请参阅第一张图),而当我使用应用预测操作符时,它给出了接近平线的未来预测,与前几天相比,价格几乎没有变化,或者几乎没有变化,除了几个点,这没什么用?

我听到的一种解释是,最好的预测只是一条平坦的线,因为数据中没有适当的模式,而我输入数据中的锯齿形只是无法预测的噪音。我的开盘/高点/低点/收盘数据也包括许多技术指标,包括指数平滑。(在这个时间序列上没有进行傅里叶变换,因为我在使用工作FFT过程连接算子时遇到了麻烦)。

如果是这样的话,我想知道为什么预测验证操作员产生的似乎更有效和价格变动?

以下是ARIMA预测验证结果(不含应用预测)

第二张图显示,道琼斯指数在14天内移动了5.5%,但应用预测公司对未来价格的预测持平:

可以看到,应用预测并没有从27,950点移动到27,970点,但这肯定不是同一时期(2020年8月中旬至9月初)道指价格区间的现实情况。

(我尝试了不同的ARIMA p、d和q值,但效果不大)。

我怎么做才能使它更能用于预测未来的实际价格呢?我在这里有一个例子,在Covid崩溃期间使用Window = 2500, Step = 30和Horizon = 5,预测价格在捕捉道琼斯指数连续收盘价之间的巨大变化方面是现实的:

非常感谢,

标记:

0

答案

问候,

亚历克斯

我使用的是ARIMA流程,Martin好心地给我贴了一个——请见下文——相对误差在1%到2%左右是可以接受的,但与之前的收盘价相比,预测是持平的,这是ARIMA的“典型”吗?

任何关于这是为什么的见解将不胜感激。

我还没有将John Ehler的指标编码到Excel中,但已经在这个数据集中使用了去趋势和平滑,以及一些技术指标(RSI/ADX/ stotictics /ATR等)。